家計急変における「支援区分」は、以下1及び2で算出した支給額算定基準額の合計により判定します。

1【家計急変の事由に該当する生計維持者】

機構に提出された収入証明書類から推算した年間所得の見込額(※)と、マイナンバー等により取得した住民税情報を勘案し、支給額算定基準額を算出します。

2【家計急変の事由に該当しない生計維持者と申込者本人】

マイナンバー等により取得した住民税情報に基づき、支給額算定基準額を算出します。

支援区分見直しの審査に当たっては、収入に関する証明書類から年間所得見込額を算出します。

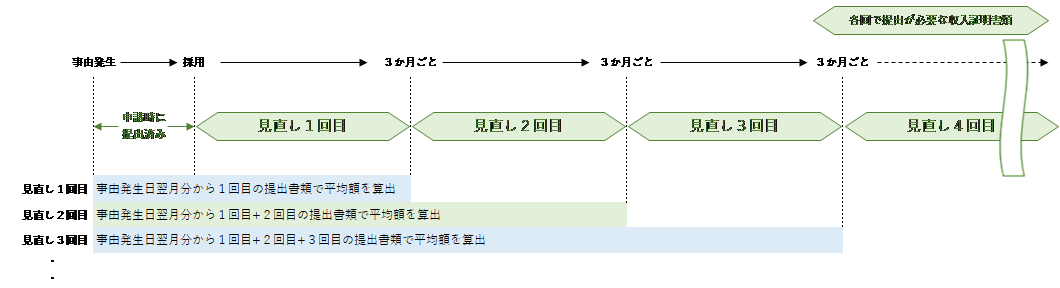

収入に関する証明書類が12か月分に満たない時期は、事由発生年月の翌月からその回の見直しに必要な年月までの収入に関する証明書類の合計額からひと月当たりの平均額を算出し、その平均額を12倍します。

見直し回ごとに「新たな3か月分で年収を推算する」のではなく、「新たな3か月分を追加して年収を推算する」ため、新たに提出した3か月分の収入が減ったとしても、支援区分が前回と同じ、または支援区分の変更により支給月額が減額となることがあります。

【イメージ:各回の年収推算方法】

- (1)まずは事由発生年月の翌月からその回の見直しに必要な年月までの収入に関する証明書類(以下、「提出書類」という。)の合計額から、ひと月当たりの平均額を算出します。

- ※それぞれ収入に関する証明書類が12か月分以上となった場合は、推算ではなく実際の金額を用います。

|

|

- (2)ひと月当りの平均額(1)を12倍します。これが各回の年収推算額となります。

また、家計急変の事由に該当しない生計維持者と申込者本人の支給額算定基準額によって支援対象外(または支援区分の変更により支給月額が減額)となることがあります。

2の方の支給額算定基準額の算出方法は、家計急変以外の通常の適格認定と同じですので、以下のQ&Aをご参照ください。