在学している大学・短期大学・高等専門学校(第4学年以上)・専門課程を置く専修学校の奨学金窓口を通して申し込みます。

詳しくは学校にお問い合わせください。

給付奨学金案内(別冊)家計急変採用

申込内容の詳細は「給付奨学金案内(別冊)家計急変採用」やQ&Aをご覧ください。

|

|

- ※上記ファイル内の二次元バーコードをクリックすると、リンク先のページが表示されます。

-

※

給付奨学金(家計急変採用)確認事項提出書は、裏面に記載事項がないものは無効です。使用する場合は両面印刷してください。

次のページに掲載の「2026年度在学者用給付奨学金案内」も併せて確認してください。

申込み

スカラネットによる申込みはこちらからお願いします。

家計急変の事由別の提出書類

家計急変の事由ごとに提出する証明書類などは異なります。申込みの際は、こちらから必要な書類を確認してください。事由に対応する証明書類が提出できる場合のみ申込みが可能です。

家計急変の事由が発生した時期に対応する提出書類⼀覧をご確認ください。

進学後に家計急変の事由が発生した場合

進学の前年1月~進学の前月に家計急変の事由が発生した場合

進学の前々年に家計急変の事由が発生した場合(令和8年4月~9月進学者)

各種様式

機構所定の様式は加工(文言の変更)せずに使用してください。

- ・事由B(生計維持者が事故又は病気により、3か月以上、就労が困難)

- (様式)休職証明書(家計急変採用提出用)(記入例付き)

- (様式)事故又は病気により離職し3か月以上就労が困難な場合の申告書

- ・事由C(生計維持者が失職(非自発的失業の場合に限る))

- (様式)雇用保険受給資格者証を提出できない場合の事情書

- ・事由E(学生本人が父母等による暴力等から避難)

- (様式)保護証明書(家計急変採用専用)

<公的機関のみなさまへ>

「保護証明書」に関するお問い合わせは奨学事業総務課までお願いします。

事由にかかわらず、所得に関する証明書として帳簿のコピーを提出する場合には、次の「(様式)自営業等の所得金額計算書」を併せて提出してください。

事由に対応する主な証明書類の見本を掲載していますので、参考にしてください。

家計急変後の収入に関する証明書類

事由発生後の収入、所得を証明する書類(給与明細書、帳簿等。以下「収入証明書類」という。)の提出が必要です。

「給付奨学金(家計急変採用)確認事項提出書」の裏面(家計急変者の所得に係るフローチャート)を参考に、必要な書類を漏れなく提出してください。

- ※一般的な所得及びそれに対応する代表的な必要書類を記載しています(課税される所得は、フローチャートに記載がないものであっても提出が必要です)。

収入証明書類の種類及び留意点

(1) 給与明細書(役員報酬明細書)

被雇用者の収入証明書類は給与明細書になります。家計急変事由が発生した方が役員報酬を受けている場合の収入証明書類は帳簿でなく、役員報酬明細書になります。また、賞与(ボーナス)が支払われる場合は、その明細書も必要となります(以下、まとめて「給与明細書等」という)。紛失等により不足する月の分がある場合は、勤務先に給与支払証明書の作成を依頼してください。

給与明細書等には氏名、勤務先名及び月ごとの支給額(内訳含む)の記載が必要です。また、何らかの理由によって支給額が0円の月があった場合も、「その月の収入がなかった」という事実を把握するため、支給額0円の給与明細書(役員報酬明細書)又は給与支払証明書が必要となります。勤務先を退職した場合は、退職の事実を確認できる証明書(退職証明書等)の提出が必要です。

給与明細書等は、支払日(支給日)が併記されている場合、支払日(支給日)が属する月の分として取り扱います。

【例】「4月度給与明細書」又は「5月10日支給」と併記→5月分の収入証明書類として取り扱う。

(2) 年金の証明書類

公的年金の支給を受けている方は、「年金振込通知書」「年金額改定通知書」等が収入証明書類になります。「年金振込通知書」は月単位では発行されませんが、提出が必要な期間の月ごとの金額を確認できる通知書をすべて提出してください。

企業年金等の課税対象となる年金の支給を受けている方は、「企業年金の振込通知書」等が収入証明書類になります。個人年金等については、年金の支払金額(収入金額)から年金の支払金額に対応する掛金額(必要経費)を差し引いた金額が分かる証明書類を提出してください。

なお、遺族年金及び障害年金は非課税のため、それらに対応する証明書類を提出する必要はありません。

(3) 帳簿

自営業等の収入証明書類は帳簿になります。事業所得、農業所得、不動産所得、雑所得等、前記(1)又は(2)に該当しない所得のうち課税対象となるものは、すべて帳簿の形式で提出いただくことになります。ただし、各所得は合算することができないため、帳簿は必ず所得ごとに作成してください。

前記(1)に記載のとおり、役員報酬を受けている場合は役員報酬明細書の提出が必要ですが、不要であるにもかかわらず帳簿を提出した場合は、給与所得とは別に事業系所得もあると判断して選考を行いますので、留意してください。

帳簿には「事業所名(屋号)」や「事業主名」、月ごとの「売上」「経費」「所得金額(売上から経費を差し引いた金額)」の記載が必要です。また、売上及び経費がともに0円の月があった場合も、「その月の所得がなかった」という事実を把握するため、帳簿の提出は必要となります。廃業した場合は、廃業の事実を確認できる証明書(廃業証明書等)の提出が必要です。

帳簿を提出する場合は、必ず上掲のJASSO所定様式「(様式)自営業等の所得金額計算書」を添付してください。

(4) 複数の所得がある場合

勤務先が複数ある場合や、給与所得を得ながら不動産所得もある等の場合は、給与所得、営業所得、不動産所得、年金所得、厚生年金基金の脱退一時金等、課税対象となるすべての所得について、それぞれに対応する収入証明書類を提出する必要があります。ただし、各所得は合算することができないため、給与明細書等は給与明細書等、帳簿は帳簿(異なる事業系の所得がある場合は異なる帳簿)と、必ず所得別に証明書類をととのえてください。

採用後、マイナンバー等により未申告の所得があることが判明した場合は、支給済みの奨学金を一括で返金していただくことがありますので、所得の申告漏れがないよう留意してください。

(5) 源泉徴収票又は確定申告書(控)

事由発生日が進学の前々年1月1日~12月31日の場合に限り、進学前年1月~12月分の源泉徴収票又は確定申告書(控)が収入証明書類となります。

(6) 収入証明書類に該当しないもの

傷病手当金、失業給付金、遺族年金、障害年金等は非課税であるため、収入証明書類として提出する必要はありません。

通帳のコピーは、被雇用者の場合、給与の差引支給額は分かりますが、課税対象となる支給総額は分からず、また、通勤手当等の非課税の金額も含まれるため、給与明細書等に代わる収入証明書類とは認められません。

収入に関する証明書類の申告漏れ等に関する具体事例

給付奨学金(家計急変採用)では、申請時・採用後の支援区分見直し時とも、家計急変に該当する生計維持者の全ての所得に関する証明書を提出しなければなりません。適正申告をしていただくため、申告漏れ等に関する具体事例を挙げましたので、提出書類の自己点検にご活用ください。

なお、後日、虚偽の申告が判明したときは、支給済の奨学金(最大1.4倍)の一括返金が必要となる場合がありますので、ご注意ください。

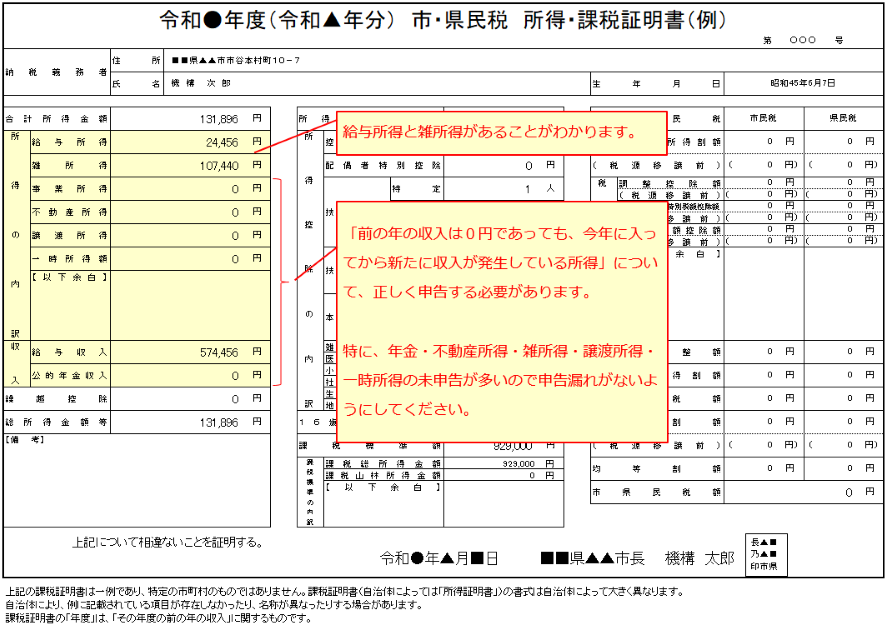

不動産所得・雑所得(年金含む)・一時所得などの所得があるにもかかわらず、収入に関する証明書類を提出していないケースが見受けられます。課税証明書でどの種類の所得があるかを確認することができますが、課税証明書の「年度」は、「その年度の前の年の収入」に関するものですので、最新の課税証明書に記載がない場合も、新たな収入が発生している場合は、収入に関する証明書類の提出が必要です。

また、機構に対して、各種所得の金額を少なく申告しているケースも見受けられますので、課税される全ての所得を漏れなく申告してください。

|

|

確定申告時は役員報酬や専従者給与等を計上しているが、実際は全額を受け取っていないという理由により、機構には収入を少額または0円として申告するケースが見受けられます。確定申告上、役員報酬や専従者給与等を全額計上している場合は、確定申告と同じ収入を申告してください。

書類の提出に係るチェックシートです。不備があると審査に時間がかかりますので、書類の提出に際しては、こちらのチェックシートをご活用ください。

家計急変採用における多子世帯支援の取扱い

家計急変採用における多子世帯支援の取扱いは、在学定期採用の申込みの場合と同じです。多子世帯支援については、こちらをご確認ください。

「『新たに生まれた子等』の事由の対象期間」に特定の事由が発生し「新たに生まれた子等(※)」がいる場合は、「『新たに生まれた子等』の数の申告書」及び証明書類を提出することで、多子世帯の判定に用いる「子ども」の数に加算することができます。

- ※「新たに生まれた子等」とは、生計維持者の、実子(出生による)、里子(里親委託による)、特別養子(特別養子縁組による)、生計を一にしていると認められる者(対象期間に生計維持者との死別・離婚等の事由が発生したことにより該当する方に限る)のいずれかに当てはまる人のことです。

| 家計急変採用の申請日 | 「扶養する子」の判定に 使用する住民税情報の年度 |

事由の対象期間 |

|---|---|---|

| 2026年4月~2026年9月 | 2025年度 (2024年12月31日時点の扶養親族) |

2025年1月1日 ~2026年3月31日 |

| 2026年10月~2027年3月 | 2026年度 (2025年12月31日時点の扶養親族) |

2026年1月1日 ~2026年8月31日 |

- ※新たに生まれた子等を加算した結果、「子ども」の数が3人以上になった場合、多子世帯と判定され得ます。新たに生まれた子等を加算しても「子ども」の数が2人以下である場合は、申告の必要はありません。

なお、家計急変採用の事由A(生計維持者の死亡)及び事由E(学生本人が父母等による暴力等から避難)においては、家計急変者(死亡した者、暴力等の当事者)は生計維持者から外れるため、家計急変者が住民税上扶養していた子は、多子世帯の判定に用いる「子ども」の数に反映されません。

そのため、家計急変事由の発生日が上表の「事由の対象期間」に当てはまる場合には、家計急変採用申請時の生計維持者と「生計を一にしていると認められる者」を「新たに生まれた子等」として申告することで、多子世帯の判定に用いる「子ども」の数に加算することができます。

例:5人家族(父・母・本人・弟・妹)であったが、父が2026年3月15日に死亡。

2026年4月に事由A(生計維持者の死亡)への申請を学校に相談し、4月20日にスカラネットによる申込みを行った。亡くなるまでは父が本人、弟(中学生)、妹(小学生)の3人を扶養していたが、死亡後は母が3人を扶養することになった。「扶養する子」の判定に使用する住民税情報の年度は2025年度であり、生計維持者である母の2024年12月31日時点の住民税上の扶養親族には「子ども」の数が反映されていない。そのため、「『新たに生まれた子等』の数の申告書」とその証明書類を提出し、多子世帯の判定に用いる「子ども」の数に3人加算することとした。

申請日:2026年4月20日、事由発生日(死亡日):2026年3月15日。事由の対象期間内のため、申告が可能。

「新たに生まれた子等」の申告方法

- 1.在学校へ「新たに生まれた子等」がいるとお申し出いただき、申告書を受け取ってください。

- 2.申告書に記入し、「新たに生まれた子等」であることを証明する公的証明書類(コピー可)と併せて、学校に提出してください。証明書類の具体例は申告書に記載しています。

なお、「新たに生まれた子等」に該当する者が住民税情報に扶養親族として反映されるまでは、各手続き(給付奨学金(家計急変採用)の支援区分見直しを含む)において、その都度申告が必要です。

マイナンバーの提出

奨学金の申込みには、原則としてマイナンバーの提出が必要ですが、海外赴任等によりマイナンバーの提出ができない場合は、次のページを参照して手続きをしてください。

- ○スカラネット入力完了日が2026年4月~2026年9月の方

- マイナンバーに代わる提出書類(家計急変採用)【課税年度令和7(2025)年度用】