概要

給付奨学金利用(希望)者本人が早生まれの場合に、同じ年度で同じ学年の早生まれでない者と扶養控除等の取扱いが同じになるよう家計基準の審査を行います。また、きょうだいが早生まれの場合に、その者の収入によって、多子世帯支援における「子ども」の数に加えることができます。

- ※以下のうち特定親族特別控除及び多子判定に関する部分は、令和8年10月に予定されている制度変更を想定した内容です。

対象となる生年月日

| 判定の時期 | 生年月日 |

|---|---|

| 在学一次採用(2026年春申込) | 2006年1月2日~2006年4月1日 |

|

在学二次採用(2026年秋申込)

適格認定(2026年秋実施)

2027年進学予定者向け大学等予約採用(2026年申込)

|

2007年1月2日~2007年4月1日 |

早生まれの者の扶養控除及び特定親族特別控除について

「支給額算定基準額」の算出に使用する税情報のうち「扶養控除の種類(区分)」は、扶養されている者の年齢により異なります。下表の扶養控除の種類(区分)のとおり、18歳と19歳では異なり、19歳の方が控除額が大きくなります。税情報の年齢判定は12月末である一方で、一般的な学年は4月始期・3月終期であることから、4~12月生まれの者と1~3月生まれ(早生まれ)の者とでは、同じ学年にもかかわらず、税情報の扶養控除の種類(区分)では同じ種類(区分)と取り扱われず、家計基準による判定に差が出ることがあります。

同様に、特定親族特別控除においても、同じ学年の19歳にのみ適用されるため、家計基準による判定に差が出ることがあります。

この、同学年であるにもかかわらず早生まれであるかどうかによって判定に差が出てしまう状況を是正するため、早生まれの者に対し、早生まれでない者と同等に控除を行うものです。

○早生まれの者(本人)への「扶養控除及び特定親族特別控除」みなし適用イメージ(表中の「年収」は給与収入のみの場合)

| 年収 | 18歳 | 18歳早生まれ | 19歳~22歳 |

|---|---|---|---|

| 123万円以下

(扶養親族)

|

33万円

(一般扶養控除)

|

19~22歳と同等の控除額にするため差額12万円を控除 | 45万円

(特定扶養控除)

|

| 123万円超 188万円以下 |

0万円 (控除対象外) |

19~22歳と同等の控除額にするため差額45万円~3万円を控除 | 45万円~3万円※

(特定親族特別控除)

|

- ※特定親族特別控除の控除額は、特定親族の年収によって最大45万円から段階的に逓減します。

具体的な算出方法

生計維持者が給付奨学金利用(希望)者本人と生計を一にしていて、本人の年齢が18歳かつ早生まれである場合には、当該生計維持者の支給額算定基準額の算出に際し、本人が早生まれでなかった場合と同等となるような額(扶養控除の場合は上表の45万円と33万円の差である12万円、特定親族特別控除の場合は最大45万円)を控除します。より詳細な要件等は、Q&Aをご覧ください。

- ※支給額算定基準額の計算手順(確認シート)【2026年度版】の[Ⅱ]支給額算定基準額の計算手順「1.支給額算定基準額の計算(2)計算 」の二つ目の※が、本取扱いの箇所になります。

- ※「貸与奨学金の審査における早生まれの者の取扱いについて」も併せてご確認ください。

本取扱いの対象となる早生まれの者本人とそのきょうだい間の判定結果の相違

早生まれの者本人に対する控除によって、きょうだい間で支給額算定基準額や支援の区分が異なる場合があります。下記の例をご参照ください。

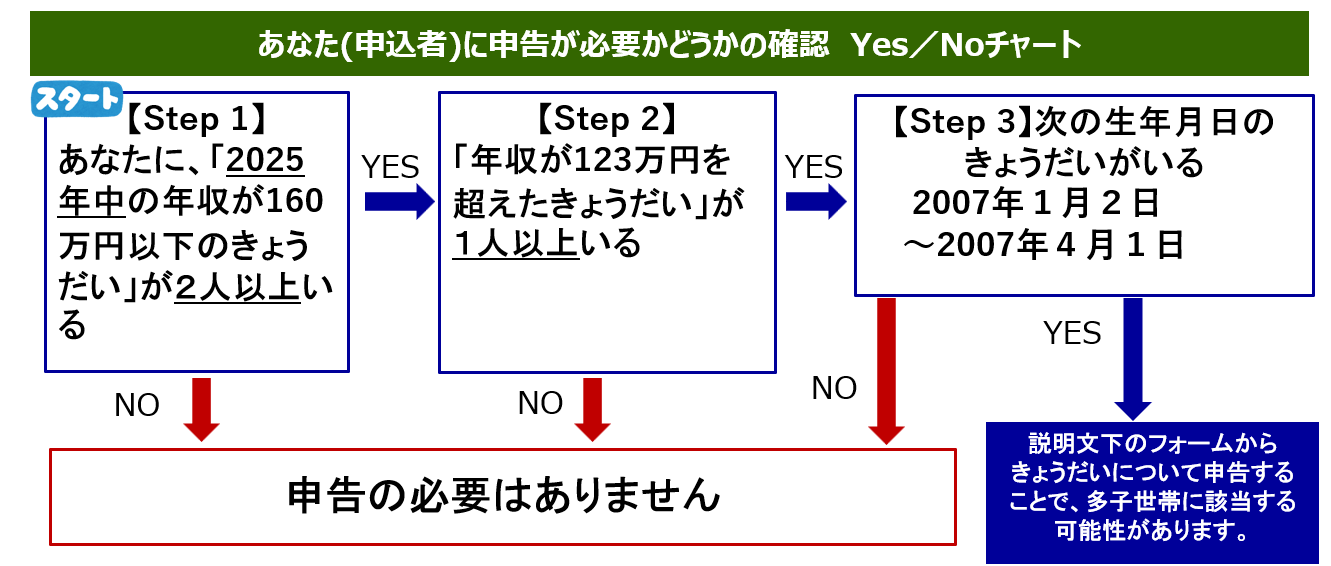

早生まれの者のきょうだいがいる場合の多子世帯判定について

学生世代(19歳~22歳)であって、年収160万円以下の者について、多子世帯支援における「子ども」の数に加えることができます。こちらは早生まれの者にも適用され、本人以外(きょうだい)が早生まれの者の場合は、別途申告することにより、多子世帯支援における「子ども」の数に加えることができます。申告方法等の詳細は、2027年度に大学等に進学するにあたっての予約採用の申込を行った人は、以下の「【2027年度大学等予約採用申込者専用】18歳早生まれのきょうだいの申告について」をご確認ください。上記以外の人は、以下の「【既進学者】多子世帯支援における子どもの数の申告が別途必要な場合の申告方法等について」の「申告方法【特定親族等の子】」をご確認ください。

【2027年度大学等予約採用申込者専用】18歳早生まれのきょうだいの申告について

|

|

なお、18歳早生まれのきょうだいがいても、年収123万円以下の人であれば住民税上「一般扶養親族」として扱われるので本申告の対象外となります。